Методы и инструменты подтверждения реальности расходов и вычетов согласно статье 54.1 Налогового кодекса

Налоговые органы стали уделять больше внимания проверке контрагентов, что приводит к увеличению числа случаев доначисления налогов. В этой статье мы рассмотрим, как налоговые органы проверяют сделки по статье 54.1 Налогового кодекса РФ, какие факторы вызывают их подозрение, и какие меры можно предпринять для защиты от таких претензий и подтверждения реальности расходов и вычетов по НДС

Как проводят проверку

Инспекторы используют риск-ориентированный подход при выборе налогоплательщиков для налоговых проверок. Нарушения могут быть обнаружены как во время камеральной проверки, так и в ходе выездных проверок, которые проводятся после предварительного анализа деятельности компаний и индивидуальных предпринимателей.

Налоговые органы анализируют информацию о налогоплательщиках в своих информационных системах, а также данные и документы от банков, контрагентов и других организаций.

В рамках анализа на предмет нарушений по статье 54.1 Налогового кодекса (НК) инспекторы проверяют следующие аспекты:

Реальность сделок: отражение сведений о не имевших места фактах хозяйственной жизни.

Деловая цель сделок: заключение сделки с целью неуплаты или возмещения налога.

Выбор контрагента: оформление сделки формально со спорным контрагентом и отсутствие документального оформления сделки с реальным исполнителем.

Дополнительно ФНС используют следующие мероприятия налогового контроля:

✔️ допрос и получение пояснений от лиц, обладающих информацией об обстоятельствах заключения и исполнения сделок, а также совершения иных операций;

✔️ осмотры территорий, помещений, документов, предметов с применением технических средств;

✔️ сопоставление объема поставляемых товаров размеру складских помещений (территорий);

✔️ инвентаризацию имущества;

✔️ анализ и воссоздание полного баланса предприятия (товарного баланса, складского учета и т. п.);

✔️ истребование документов (информации);

✔️ выемки документов (предметов) и экспертизы, в том числе почерковедческие.

При наличии рисков налоговики могут проверить группу компаний на предмет дробления бизнеса и провести выездную проверку совместно с полицией. Состав проверяющих указан в решении о проведении проверки.

Когда откажут в учёте расходов и вычетах НДС

Если требования Налогового кодекса формально соблюдены, налоговые инспекторы могут полностью отказать в вычетах НДС и учёте расходов при проверке, если налогоплательщик:

✔️ не подтвердил реальность сделки;

✔️ не обосновал деловую цель сделки;

✔️ знал, что фактическим участником сделки было другое лицо.

Это касается вычетов и расходов, направленных на незаконную налоговую экономию, которая возникает при искажении информации о хозяйственной жизни или объектах налогообложения (п. 1 ст. 54.1 НК) и когда основная цель сделки — уклонение от уплаты или возврат налога (п. 2 ст. 54.1 НК).

Однако если налогоплательщик проявил должную осмотрительность, но не знал и не должен был знать, что контрагент — "фирма-однодневка", а сделку выполнило другое лицо, у налоговых органов нет оснований отказывать в вычетах НДС и учёте расходов (письмо ФНС от 10.03.2021 № БВ-4-7/3060).

Формальные претензии к контрагентам не являются основанием для отказа в учёте расходов и вычетах НДС (письмо Минфина от 27.04.2023 № 03-02-06/39284).

Признаки проблемных контрагентов

В Налоговом кодексе нет определения "фирмы-однодневки", но на практике так называют организации, созданные без намерения вести предпринимательскую деятельность (согласно письму ФНС от 24.07.2015 № ЕД-4-2/13005@). Цель таких компаний — создание фиктивного документооборота с другими участниками ради получения налоговой выгоды. ФНС ежегодно расширяет список критериев для выявления фирм-однодневок (информация от 03.08.2022).

Как понять, что перед вами "фирма-однодневка"

По мнению Федеральной налоговой службы, организации, работающие с "фирмами-однодневками", участвуют в схемах уклонения уплаты налогов. Это уголовная статья

Помимо "фирм-однодневок", налоговые органы также обращают внимание на "технические компании".

"Техническая компания" отличается от "фирмы-однодневки" тем, что она имитирует свою деятельность, в то время как однодневка существует только на бумаге (согласно определению Верховного суда от 13.08.2020 № 305-ЭС20-10538 по делу № А40-127481/2017).

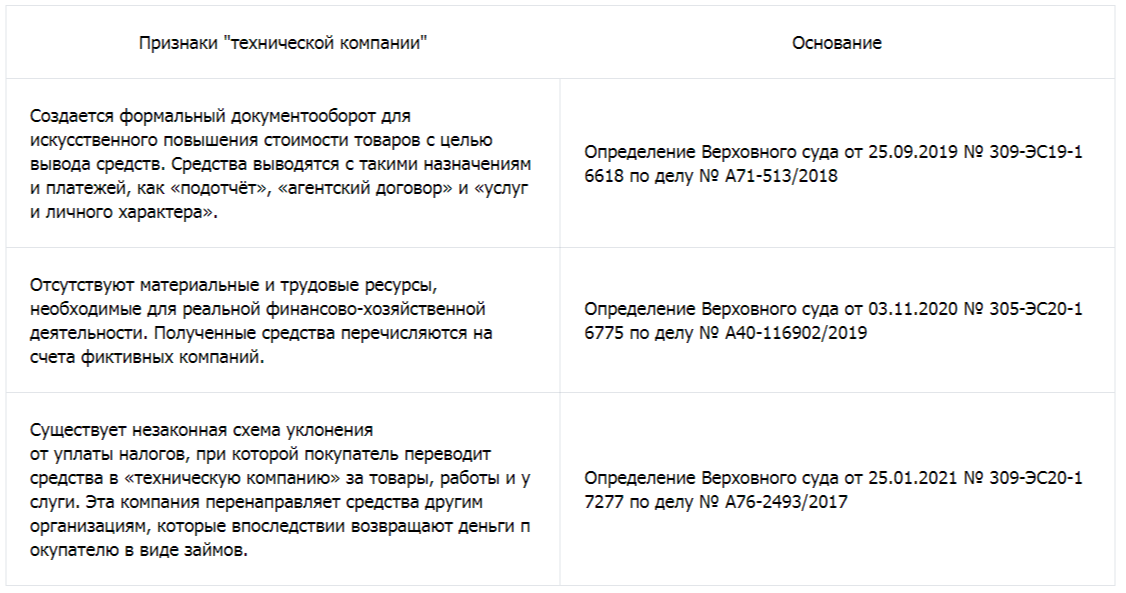

Как понять, что перед вами "техническая компания"

Проверить наличие признаков недобросовестности у контрагента помогают бесплатные сервисы ФНС:

Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде

Как подтвердить реальность сделки

Для подтверждения реальности сделки необходимо продемонстрировать, что контрагент был способен её выполнить, и что она действительно имела место. Налоговые органы проверяют, было ли выполнено соглашение, и кто фактически выполнил обязательства (пп. «а»–«б» п. 2, п. 4 письма ФНС от 10.03.2021 № БВ-4-7/3060).

Например, о невозможности выполнения сделки стороной, указанной в договоре, могут свидетельствовать следующие факторы:

✔️ отсутствие расчётов с контрагентом по сделке;

✔️ у контрагента отсутствуют ресурсы для выполнения сделки (персонал, материальные активы, необходимые разрешения, лицензии, транспортные средства, склады);

✔️ должностные лица контрагента отказались подписать счета-фактуры и первичные документы;

✔️ операции по расчётном счёту контрагента не соответствуют виду деятельности, в рамках которой заключено соглашение;

✔️ контрагент не предоставил налоговые декларации и не уплатил налоги за соответствующий период.

Если налоговые органы докажут, что сделка нереальна, они полностью откажут в вычетах по НДС и расходам. Они не будут проводить проверку на предмет деловой цели и выбора контрагента (пункт 2 письма ФНС от 10.03.2021 № БВ-4-7/3060).

Как подтвердить деловую цель сделки

Чтобы подтвердить деловую цель сделки, проанализируйте её с точки зрения основных целей, то есть так, будто сделка была совершена исключительно по деловым причинам без учёта налоговых преимуществ (пп. «г» п. 2, п. 25 письма ФНС от 10.03.221 № БВ-4-7/3060).

Для демонстрации деловой цели можно зафиксировать её на бумаге, например, в маркетинговой стратегии, экономических расчётах, подтверждающих целесообразность сделки и так далее.

Разницу в ценах на аналогичные товары можно объяснить тем, что высокая стоимость покупки включает в себя расходы на доставку и сборку.

При предоставлении скидок клиентам объясните преимущества, например, что скидки предоставляются только крупным, новым или постоянным покупателям, что снижает доход от продаж, но увеличивает объём поставок.

Контролируйте рыночные цены в сделках с взаимосвязанными сторонами, даже если они не являются контролируемыми сделками (п. 8 письма ФНС от 11.04.2018 № СА-4-7/6940, п. 9 письма ФНС от 09.07.2018 № СА-4-7/13130). Подтверждайте рыночность цен документами, как и в контролируемых сделках. В отдельных случаях рыночность можно подтвердить отчётом независимого оценщика.

Если налоговые органы докажут отсутствие деловой цели в сделке, они откажут в вычетах по НДС и учёте расходов в полном объёме (определение Верховного суда от 30.09.2019 № 307-ЭС19-8085, п. 2 письма ФНС от 10.03.2021 № БВ-4-7/3060)

⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯

▌Уведомление для пользователей сайта

Настоящим информируем, что сведения, размещённые на настоящем ресурсе, соответствуют действующему законодательству на дату публикации.

При принятии юридически значимых решений настоятельно рекомендуем удостовериться в актуальности применимых правовых норм.

В рамках нашей компетенции мы оказываем следующие услуги:

✔️ проведение специализированных семинаров и вебинаров;

✔️ комплексная юридическая консультация;

✔️ экспертная оценка правовой ситуации;

✔️ консультирование по вопросам налогообложения;

✔️ выработка индивидуальных рекомендаций с учётом специфики ситуации клиента.

Настоятельно рекомендуем получить профессиональную консультацию перед принятием важных решений.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы соглашаетесь на обработку персональных данных и с условиями бронирования счёта