Совмещение налоговых спецрежимов для ИП

Чтобы снизить налоговое бремя для бизнеса, российские власти регулярно внедряют специальные режимы, которые обеспечивают оптимальный баланс между обязательными платежами и развитием предпринимательства.

Индивидуальный предприниматель имеет право легально комбинировать различные режимы налогообложения, уменьшая таким образом налоговые обязательства. Главное — делать это грамотно. Поэтому новая статья будет посвящена особенностям совмещения налоговых режимов.

На сегодняшний день действует шесть налоговых режимов:

✔️ общая система налогообложения (ОСН);

✔️ упрощенная (УСН);

✔️ автоматизированная упрощенная (автоУСН);

✔️ патентная (ПСН);

✔️ единый сельхозналог (ЕСХН);

✔️ самозанятость (НПД).

Доступные варианты

Прежде всего, следует учесть, что существуют определённые ограничения в совмещении налоговых режимов. Например, совмещение самозанятости с другими налоговыми режимами невозможно, так как самозанятость является самостоятельным режимом. Также нельзя совмещать основные специальные налоговые режимы, такие как УСН, ПСН и ЕСХН.

Таким образом, остаются следующие доступные варианты:

УСН и ПСН;

ОСН и ПСН;

ЕСХН и ПСН.

Для каждой из этих комбинаций существует общее правило: раздельный учёт доходов и расходов. Это означает, что если часть расходов уже была учтена на одной системе налогообложения, то при определении налоговой базы на другой системе они не учитываются.

Аналогичным образом обстоят дела со страховыми взносами. Необходимо разделять взносы за работников на разных режимах и рассчитывать их пропорционально доходам от каждого режима, если это невозможно сделать чётко.

УСН и ПСН: особенности совмещения налоговых режимов

При совмещении УСН и ПСН необходимо учитывать ограничения по доходам и количеству сотрудников. На предприятии, применяющем УСН, может работать не более 130 человек, а годовой доход не должен превышать 265,8 млн. Для бизнеса на патенте лимит по численности сотрудников составляет 15 человек, а по годовому доходу — 60 млн рублей.

Теперь подробнее о совмещении. С одной стороны, упрощённая система налогообложения (УСН) охватывает все регионы и виды деятельности, то есть учитывает все доходы и расходы предпринимателя.

С другой стороны, патентная система налогообложения (ПСН) ограничивается одним конкретным регионом и видом деятельности, на который получен патент. Кроме того, на ПСН учитываются доходы как от УСН, так и от патента: если общая выручка превысит 60 миллионов рублей до окончания срока действия патента, индивидуальный предприниматель (ИП) больше не сможет его использовать, а доходы будут учтены в налоговой базе по УСН.

При соблюдении всех ограничений эти режимы можно совмещать территориально или для разных направлений деятельности.

Территориальный принцип подходит для компаний, предприятия которых находятся в разных регионах. Например, предприниматель открыл две парикмахерские: одну в Москве, другую в Красногорске. В каждой из них работают по три человека. Стоимость патента на год в Подмосковье составит 73 200 рублей, а в столице — 125 700 рублей. Однако, по расчётам собственника бизнеса, доход московской парикмахерской не превысит ожидаемых показателей, поэтому в его отношении можно применять упрощённую систему налогообложения.

Совмещение нескольких видов деятельности используется для смежных отраслей, одна из которых не попадает под патентную систему налогообложения. Например, у предпринимателя есть офлайн-магазин по продаже свечей ручной работы. Однако вторым каналом сбыта является интернет-магазин. Поскольку ПСН не распространяется на онлайн-продажи, для этой деятельности можно использовать упрощённую систему налогообложения.

Ещё один важный момент заключается в том, что по общему правилу совмещать эти налоговые режимы по одному виду деятельности можно только в случае, если бизнес ведётся в разных регионах. Однако существуют исключения. Оба режима можно применять в одном регионе, если речь идёт о сдаче недвижимости в аренду или одновременной реализации маркированных и немаркированных товаров.

В первом случае в патенте указывается конкретный адрес объекта недвижимости, поэтому предприниматель самостоятельно решает, на какую собственность оформить патент, а на какую — упрощённую систему налогообложения. Законодательство не обязывает применять одну и ту же систему налогообложения ко всей недвижимости, используемой в бизнесе, и позволяет совмещать УСН и ПСН в одном субъекте Российской Федерации.

Во втором случае важно учесть, что на ПСН запрещено продавать товары, подлежащие обязательной маркировке. Таким образом, если предприниматель продаёт оба вида товаров в одном магазине, он может использовать разные системы налогообложения для каждой категории. То есть меховые шубы, которые обязательно должны быть промаркированы, можно продавать на упрощённой системе налогообложения, а для реализации носков допустимо использовать патент.

Как уже упоминалось ранее, при совмещении налоговых режимов необходимо вести раздельный учёт доходов и расходов. Однако иногда затраты бизнеса могут относиться и к ПСН, и к УСН одновременно. В таком случае их следует разделять пропорционально доле выручки от каждой системы.

Количество сотрудников

Ограничения по числу сотрудников, установленные для патентной системы, не действуют для других систем налогообложения, в отличие от ограничений по выручке. Это означает, что при совмещении режимов на предприятии может работать до 145 сотрудников, если их численность соответствует требованиям обеих систем.

Однако если некоторые работники задействованы одновременно в патентной деятельности и в бизнесе на УСН, рекомендуется не учитывать их только по одному режиму. Согласно судебной практике, это может быть расценено как нарушение законодательства.

Учёт основных средств

Существует ещё одно ограничение, связанное с УСН, которое не применяется на других налоговых режимах. Оно касается стоимости основных средств, которая не должна превышать 150 миллионов рублей.

Если вы совмещаете УСН и ПСН, при расчёте остаточной стоимости учитывайте только те основные средства, которые используются в бизнесе на УСН.

Если же основные средства применяются и в УСН, и в ПСН, их остаточная стоимость распределяется пропорционально доходам, времени работы, площадям, относящимся к каждому направлению, и так далее.

Страховые взносы

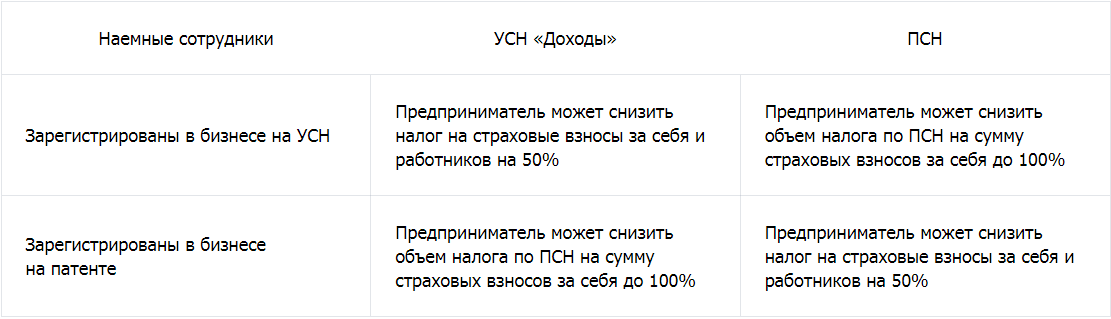

Применение упрощённой системы налогообложения (УСН) и патентной системы налогообложения (ПСН) позволяет предприятиям снижать налоговые обязательства на сумму уплаченных страховых взносов. Если у предпринимателя нет наёмных работников, размер страховых взносов можно сократить до нуля. В противном случае выплаты можно уменьшить на 50 % для самого предпринимателя и сотрудников.

Объединение этих режимов влияет на учёт страховых взносов при уменьшении фискальных обязательств следующим образом:

ОСН и ПСН: особенности совмещения налоговых режимов

Сочетание ОСН и ПСН встречается нечасто, но имеет свои плюсы: на основной системе нет ограничений по доходам, стоимости основных средств и так далее. Однако при совмещении этих режимов существуют особенности.

Главное из них — лимит численности сотрудников, который составляет не более 15 человек. Хотя для ОСН таких ограничений нет, это условие необходимо для совмещения с патентом. Важно отметить, что это абсолютный предел, даже если большинство сотрудников занято в бизнесе на ОСН, общая численность не должна превышать 15 человек.

Тем не менее, в этой комбинации отсутствует общий лимит по доходу. Хотя для части бизнеса, работающей на ПСН, он сохраняется, выручка учитывается только от патентной деятельности, без суммирования с доходами от ОСН.

В целом, учёт расходов и доходов ведётся раздельно, как и в предыдущем случае. Таким образом, общие затраты на ОСН и патент рассчитываются пропорционально выручке от каждого режима в общем объёме полученных средств.

ПСН и ЕСХН: особенности совмещения налоговых режимов

Предприниматель может перейти на ЕСХН, если сельскохозяйственная деятельность приносит ему 70 % выручки. При совмещении с ПСН следует учесть, что для расчёта используется доход по обеим системам.

Важно помнить о лимите выручки на патенте, составляющем 60 млн рублей, но при совмещении доходы от ЕСХН не учитываются, а учитываются только доходы от патентной деятельности. Если достигнут лимит, ИП теряет право на использование патента и остаётся на ЕСХН.

Также при расчёте единого сельскохозяйственного налога нельзя учитывать расходы по ПСН, что соответствует общему принципу раздельного учёта на разных режимах. Аналогичное правило применяется, если расходы на обоих режимах являются общими: производится пропорциональное разделение доходов между системами.

⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯

▌Уведомление для пользователей сайта

Настоящим информируем, что сведения, размещённые на настоящем ресурсе, соответствуют действующему законодательству на дату публикации.

При принятии юридически значимых решений настоятельно рекомендуем удостовериться в актуальности применимых правовых норм.

В рамках нашей компетенции мы оказываем следующие услуги:

✔️ проведение специализированных семинаров и вебинаров;

✔️ комплексная юридическая консультация;

✔️ экспертная оценка правовой ситуации;

✔️ консультирование по вопросам налогообложения;

✔️ выработка индивидуальных рекомендаций с учётом специфики ситуации клиента.

Настоятельно рекомендуем получить профессиональную консультацию перед принятием важных решений.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы соглашаетесь на обработку персональных данных и с условиями бронирования счёта